COME LEGGERE LA CENTRALE RISCHI FORNITA DALLA PROPRIA BANCA

Leggere la Centrale Rischi Banca d'Italia che vi fornisce la vostra banca è molto semplice (vi ricordo che è gratuita ed è un vostro diritto). Lo scopo della lettura è individuare le discrasie fra quello che effettivamente è accaduto (o che credevate essere accaduto) e quello che è riportato nella Centrale Rischi fornita dalla vostra banca.

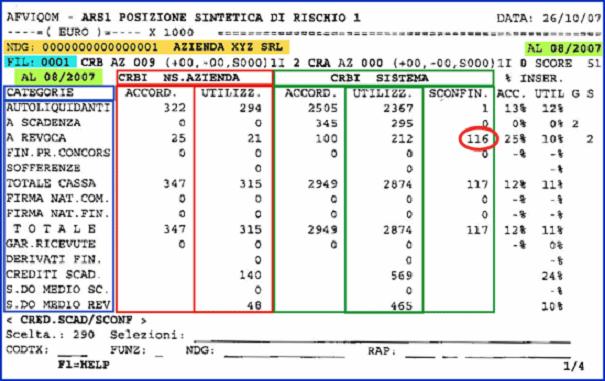

Un approccio molto semplice e diretto potrebbe essere quello che inizia con il guardare se sono segnalati sconfini e poi passare ad osservare altri dettagli ed eventualmente andare ad elaborare alcune importanti informazioni.A tale scopo potete scaricare un esempio con delle dettagliate note di "CR Bancaria"

Ricordatevi che gli importi sono espressi in migliaia di Euro e che in qualsiasi momento otteniate la vostra Centrale Rischi questa riporterà gioco forza dati vecchi di circa due mesi.

Fonte immagine:www.basilea2blog.com

Vediamo un possibile approccio di analisi:

1. Per prima cosa andate a controllare se ci sono degli sconfini. In loro assenza il vostro compito con buona probabilità è già finito. Se invece doveste trovarne dovrete controllare innanzitutto se davvero ne siete stati protagonisti, con quale banca e per quale effettivo importo ... le soluzioni sono due: o richiedete la Centrale Rischi dettagliata a Banca d'Italia, oppure girate tutte le vostre banche e richiedete ad ognuna di loro una copia...incrociando le informazioni scoprirete chi è stato a segnalarvi e ad esso chiederete spiegazioni ed eventuali rettifiche.

2. Controllate se gli importi accordati sono corretti ... spesso molte persone, soprattutto imprese e commercianti, a fronti di un accordo verbale con la banca sovrautilizzano linee di affidamento o addirittura ne usano senza affatto disporne…la banca concede il denaro, fa pagare tassi molti alti, ma nel frattempo magari vi segnala…accertatevi che quanto vi è stato concesso di utilizzare sia riportato nella Centrale Rischi. Prestate attenzione alle linee a scadenza (comprendono finanziamenti, mutui, leasing, ecc)…ogni volta che scade una rata esse scendono automaticamente di accordato seguendo il piano di ammortamento sottostante.

3. Buttate un occhio sulla linea delle sofferenze…se foste segnalati dovreste già saperlo, ma non si sa mai. Sappiate comunque che la banca che vi dovesse segnalare in questa categoria ha l'obbligo di informarvi preventivamente e sappiate anche che un credito da voi contestato e non pagato non può essere messo a sofferenza.

4. Se siete piccoli imprenditori, commercianti, artigiani e utilizzate gli autoliquidanti (sconto fatture, anticipazioni, s.b.f, ecc) prestate attenzione al rapporto fra linea autoliquidante utilizzata e differenziale fra accordato-utilizzato nei rischi a revoca (fidi di cassa)…se utilizzo 100 di autoliquidante dovrei avere almeno 50 di sottoutilizzo a revoca e questo perché fra le due linee c'è una relazione: se le fatture vanno impagate gli importi anticipati vanno ad intaccare il c/c e quindi possono generare sconfini anche gravi…è sempre meglio destinare una parte teorica degli affidamenti a revoca ad eventuali addebiti derivanti da impagati su effetti allo sconto…sopratutto in questo periodo dove “si fa da banca ai propri clienti”.

5. Prestate attenzione a tutti i mesi e soprattutto alle differenze fra mesi attigui…una medie delle variazioni positive e negative potrebbero essere già interpretabili come il vostro andamentale.

Non ci avete capito nulla? Vi invito nuovamente a scaricate un esempio con note e indicazioni di lettura e interpretazione di una "CR Bancaria"...tutto vi sarà più chiaro.

Avete ancora problemi? Poneteci pure le vostre domande sulla Centrale Rischi Banca d'Italia!.