REGOLE PER CREARE IL GIUSTO VENTAGLIO DI BANCHE AFFIDANTI

Partiamo subito con un'immagine esplicativa del metro di giudizio applicato dalle varie tipologie di banche. Come è facile intuire, e probabilmente lo avrete già vissuto sulla vostra pelle, ogni banca usa il proprio metodo di valutazione basato su alcune fondamentali regole dettate dal Comitato di Basilea 2. Proprio con Basilea 2 sono stati indicati alle banche tre metodi distinti di misurazione del rischio di credito, metodi che hanno regole e complessità crescenti...e quindi anche costi. Quello che ci interessa sapere è che generalmente una banca (o un Gruppo Bancario) più è grande più può contare sulle risorse necessarie per dotarsi di un sistema di valutazione automatizzato ed esperto. Quello che accade quindi è che più una banca è importante più adotterà sistemi esperti e costosi.

Questi sistemi si basano come detto prima su tre metodi di valutazione del rischio di credito:

-Metodo Standard: coefficienti dettati da rating esterni

-Metodo IRB di base: coefficienti dettati da elementi di valutazione esterni ed interni alla banca

-Metodo IRB avanzato: coefficiente variabile, frutto di valutazioni esperte interne alla banca

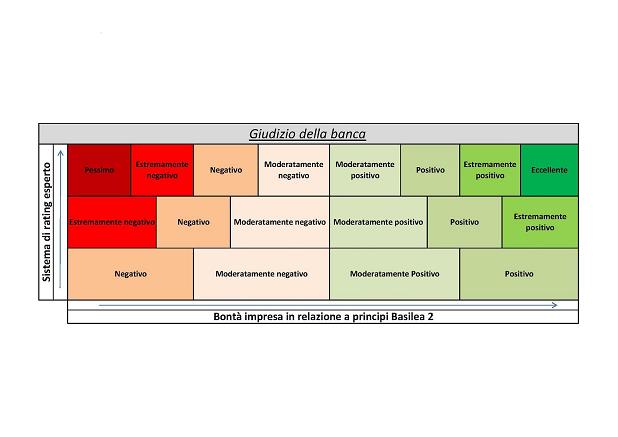

L'ordine è crescente per costo, grado di expertize, profondità ed ampiezza di analisi...ma anche per gamma di rating assegnabile. Questo significa che un sistema poco esperto "appiattirà" il suo giudizio livellando il rating dei propri clienti (non premierà i più virtuosi ma non penalizzerà oltremodo quelli che virtuosi non sono). Più il sistema è espreto però, più tale fenomeno si inverte...il sistema di valutazione del rischio di una grande banca infatti sarà in grado di premiare molto bene quei clienti estremamente virtuosi, mentre penalizzerà quelli messi male.

Partendo dal concetto appena espresso, e considerando anche che spesso ad una grande banca corrisponte una gamma di prodotti/servizi/soluzioni più ampia, arriviamo alle seguenti considerazioni:

- fra i nostri partner bancari ci deve essere sempre una grande banca (o una banca appartenente ad un gruppo) che adotti i metodi più avanzati;

- fra i nostri partner bancari ci deve essere sempre un piccola banca (non appartenente ad un gruppo) che adotti i metodi meno avanzati.

Se seguo questa regola non mi privo della possibilità di avere ottime condizioni, ne di quella di accedere ad una vasta gamma di prodotti; oltre a questo non rinuncio ad avere condizioni accettabili nel caso non fossi un cliente eccezionale.

Non basta però...cerchiamo di strutturarci al meglio e cerchiamo quindi di avere più partner per ogni categoria. Il motivo è uno solo: se ho 3 banche del tipo più evoluto, e 3 appartenenti alla seconda categoria avrò la possibilità di poter privilegierne una per categoria cercando di costruire un andamentale interno di tutto rispetto con il quale successivamente ottenere affidamenti maggiori e condizioni economiche più vantaggiose. E' un po' come quando vi relazionate con i partner commerciali...i vostri fornitori vanno pesati per gli sconti che vi fanno, per come vi trattano, con quali scadenze vi fanno pagare e quanto sono strategici per la vostra attività...i partner bancari meritano la stessa attenzione! E' la stessa cosa...magari con una banca potete anche permettervi di sconfinare, di andare insoluti, mentre con un'altra è meglio non farlo perchè mi ha sempre trattato bene o mi da accesso a soluzioni strategiche per l'azienda che altri non mi danno.

Rifletteteci...